全国客服热线:

来源:火狐网页版 发布时间:2024-04-19 21:24:25

原标题:【督导案例分析】征图新视:IPO财务造假的疑点实在太多,根本解释不完!

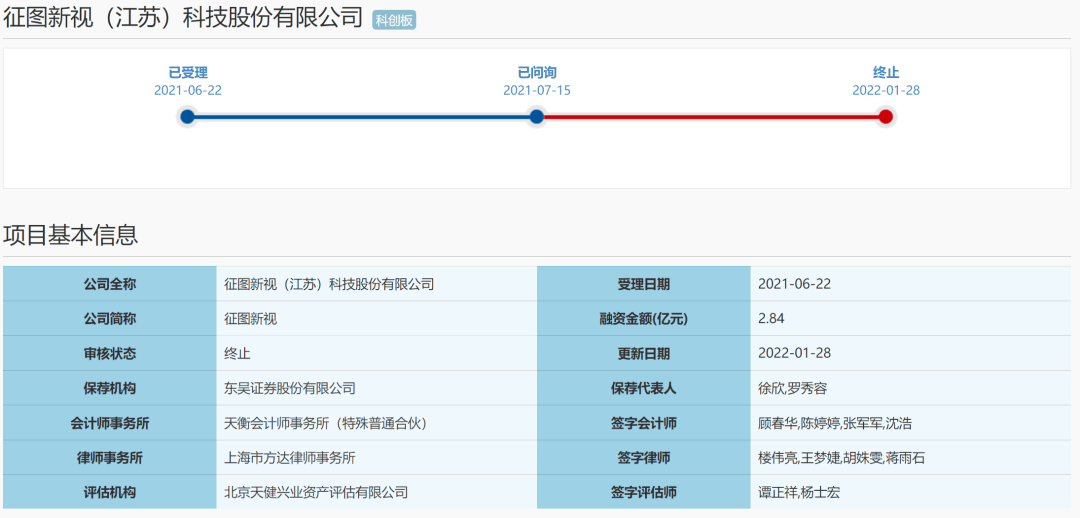

最新一期的《上交所发行上市审核动态》披露了一个最新的IPO现场督导的案例。经查询验证,发行人为征图新视(江苏)科技股份有限公司,保荐人是东吴证券,会计师是天衡,律师是方达。

某科创板发行人的基本的产品为检测设备,发行人于2020年10月至11月与A公司及其指定主体签署约2,500万元的设备销售合同,并于当年11月至12月向A公司交付设备并确认收入。审核发现,A公司于2020年成立,当年即成为发行人第二大客户,注册地址和发行人经营地址相近,双方约定互为该类检测设备的唯一客户和供应商,且相关销售存在合同签订时间与验收时点接近、集中验收时间为年末、验收地点在发行人处、期后回款比例明显低于别的客户平均回款比例等情况。扣除对A公司2020年的出售的收益后,发行人存在最近一年营业收入“压线”科创属性评价指标的情况。审核着重关注发行人对A公司的销售真实性、收入截止性问题。:

在这个督导案例中,其实就始终围绕一个主体,甚至就是针对发行人对下游一个客户在2020年年末收入真实性和合理性问题的关注和核查。而我们学习这个案例,也能更好地借鉴,怎么来识别、核查、论证是不是真的存在财务造假的“三段论”式的思路和手段。对于本案例,首先督导组发现了发行人对客户销售并确认收入的非常规的情形、通过核查手段寻找可能收入造假的依据和凭证、通过一系列分析论证发行人可能构成财务造假的结论(当然,这一步在这个案例中并没明确,这也是现场督导案例和现场检查案例的常规操作,能自行体会)。

发行人对客户销售存在异常的一些表象特征,从而引起收入真实性的质疑,这些特征包括:

②发行人跟客户的销售和收入确认都是在2020年年末,10月至11月签署合同,11月至12月就确认了收入;

④设备验收时间与签订时间接近,这个有可能是合同倒签或者其他原因,能够理解。不过,验收时间很集中且均集中在年末,那就是重大怀疑事项。验收地点就在发行人处,那是否设备根本就没有出库,那客户着急订购设备却不着急使用,商业逻辑说不通。

针对上述审核着重关注事项,现场督导深入分析发行人业务特征和交易特点:一是A公司采购检测设备并非自用,而是向计算机显示终端销售。

二是A公司采购该批检测设备的商业目的系用于检测特定行业的专用产品,且该专用产品的检测需适用新版强制性国家标准(以下简称新版国标),双方交易过程中主管部门未发布新版国标和检测设备供应商名录。

三是A公司根据其预测的新版国标发布时间和推广节奏提前采购,并推测主管部门可能采用列装(指产品列入主管部门的装备序列,主管部门和他的下属单位向取得列装合作资质的供应商进行采购)的方式采购相关检测设备,据此制定批量采购计划。

发现了问题,那么就要进一步分析这些事项背后的逻辑和因素,这也是IPO现场督导最大的价值,同时也是职责。根据上面提到的异常的特征,督导组进一步核查发现:

②客户采购的设备适用国家新规,设备采购的时候国家新规都没有颁布,采购的必要性不足。

针对上述两个通过督导进一步发现的特征,发行人自然可以有理由解释:客户不是最终客户没问题,这个规则自然允许。如果因为考虑过国家新规颁布之后采购价格和购货周期的问题,那么通过预判提前采购设备也全部符合商业逻辑。

因而,下一步也是最关键的,那就是督导组要通过种种督导手段,去寻找和发现充分的证据和依据,从而去论证发行人做出的各种解释是站不住脚的,是不符合基本的商业逻辑的。

现场督导聚焦发行上市条件和信息公开披露要求,通过查阅保荐工作底稿、现场询问访谈、核对发行人原始业务单据、要求保荐人补充核查等方式,发现保荐人未审慎核查发行人对A公司的收入确认合规性,具体表现为以下三个方面:

1、年末集中采购的商业合理性方面。从采购时点来看,A公司提前采购主要是基于对新版国标发布时间和推广节奏的预测,但督导发现发行人检测设备的备货生产周期显著短于A公司预测的新版国标推广所需时间。从采购量来看,A公司集中批量采购主要是基于对产品可能采取列装方式的预测,但督导发现发行人的检测设备尚未进行列装相关审批流程,且A公司销售的同行业别的产品均未采用列装方式对外销售。从终端销售情况去看,A公司与下游客户达成的合作意向均为口头意向,无其他证明材料,A公司于2020年末集中采购的检测设备在期后近一年时间内未销售出库。保荐人核查A公司年末集中采购的依据主要为对A公司的访谈记录,未充分核查A公司对新版国标修订进展的预测依据、能够采用列装模式的依据以及采购量的具体测算过程,进而未能充分说明A公司在新版国标尚未发布、产品营销售卖模式尚无依据的情况下提前大额采购的商业合理性。

2、合同履约义务的识别方面。2020年11月,发行人与A公司在设备销售合同的基础上进一步签订了350万元的补充协议,补充协议的内容是为满足新版国标要求而增加的设备模块升级。2020年12月,A公司针对设备和模块升级一起进行验收,发行人据此确认了设备销售合同收入,但因新版国标尚未发布、补充协议相关合同义务尚未全部完成,未确认补充协议收入。对于基于同一商业目的订立的两份合同,保荐人未充分说明设备模块升级对该商业目的下的设备功能是否会产生重大影响、补充协议服务内容与设备销售合同相关承诺是否可单独区分,未充分核查补充协议相关义务尚未全部完成对于检测设备出售的收益确认时点的影响。

3、物流发货和产品交付方面。保荐工作底稿中的物流账单显示,2020年末,发行人销售给A公司约40%的设备未运抵至A公司处,而是运送至临时仓库,直至次年1月才运至A公司,且相关转运费用由发行人承担,物流公司名称和发行人名称相近。保荐人未关注到前述物流不正常的情况,未充分核查2020年末A公司要求变更运输场地的合理性,仅于现场督导期间补充取得了A公司出具的运输场地变更说明。

因为IPO现场督导主要是对保荐人执业质量的督导,因而经过核查,主要是认定保荐人没有审慎核查发行人收入的合规性。其实,从另外一个角度来说,这个内容更多就是在描述发行人有几率存在的收入确认不谨慎甚至就是业绩造假的情形。督导组主要是从三个角度找到了发行人财务造假的“实锤”:

①客户设备采购周期明显短于国家新标推广时间,且客户向最终客户的销售只有一个口头协议;从事后验证来看,发行人产品销售之后一年多都没有出库,显然不符合常理。保荐人只是通过对客户的访谈确认销售的真实性,对异常的事项没有充分核实验证。

②督导披露的第二点,低于收入真实性的影响偏弱,但是能佐证商业合理性,客户产品销售之后补充了一个协议,是模块升级的业务350万元,当然这个因为新国标没有发布因而没有确认收入。这一点,小兵倒觉得发行人没太多问题。

③从以往现场督导的案例来看,物流信息是很重要的依据,目前物流的客观性和真实性也多次被击穿。具体本案例,40%的货物在2020年12月至运输到了临时仓库,而来年来运输到客户那里,是为了年底确认收入才做的吗?物流公司跟发行人名称接近,难道不是专业的物流公司来运输吗?更加注意的是,其实根据真实情况,发行人的相关这类的产品其实都没有实际出库的,从而验证物流信息根本不值得信赖。

综上,从小兵研究案例的角度来说,现场督导披露的信息,有些意见非常明确依据也充分,有些可能也是发行人真实发生的只是核查依据和理由不完整。至于这个案例,你觉得发行人造假了吗?

针对上述不正常的情况,发行人和保荐人未能提供较为合理解释。现场督导后,发行人与保荐人主动申请撤回申报。返回搜狐,查看更加多